상속 증여 세금상식 #3(동거주택 상속공제, 상속 후 5년 1주택자, 상속시 양도세, 분납과 연부연납 제도)

안녕하세요 세금을 줄여주는 아줌마 리겔마눌입니다.

지난번에 이어 국세청에서 발표한 상속 증여 세금상식 3탄입니다.

피상속인 봉양 시 동거주택 상속공제

피상속인을 봉양한 경우 아래의 2개 요건을 만족하면 동거주택 가격에서 최대 6억 원까지 공제받을 수 있습니다. 10억 원이라면 6억 원이 공제됩니다. 6억원 경우에는 6억원 모두 공제됩니다.

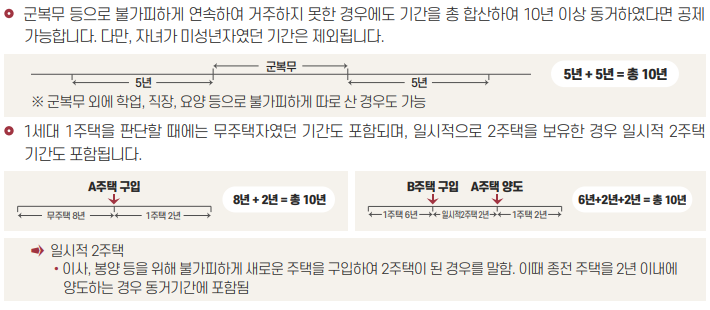

[요건 1] 10년 이상 1세대 1 주택에 동거하여야 합니다.

[요건 2] 피상속인과 동거한 자녀가 주택을 상속받아야 합니다.

이때 동거한 자녀가 주낵의 일부를 상속받더라도 그 지분에 해당하는 금액만큼 공제

자녀가 10억 원의 주택 중 50%만 상속받을 경우 5억 원을 공제받을 수 있다.

배우자는 피상속인과 동거하였더라도 동거주택 상속공제가 적용되지 않습니다. (배우자 상속공제가 적용되니까요.)

상속 후 5년간은 1 주택자 유지

주택을 상속받으면 2 주택자가 바로 되는 것이 아니라상속 후 5년간은 1 주택자가 유지됩니다. 하지만 5년이 지나면 2 주택자가 되어 종부세를 내야 할 수도 있고, 2 주택으로 인해 향후 양도 시 불리하게 적용될 수도 있으니 그전에 주택을 정리하는 것이 좋습니다.

상속주택 보다 기존주택을 먼저 양도하는 것이 세금상 유리

일시적 2 주택을 이용하여 기존주택을 매도한다면 비과세가 될 수 있습니다.

공동으로 상속받은 경우에도 모든 상속인들은 비과세 요건을 갖춘 기존주택을 먼저 양도하는 경우에는 비과세이며, 만약 상속받은 주택지분을 먼저 양도하는 경우에는 과세가 됩니다.

상속세는 피상속인의 주소지를 관할하는 세무서에 신고

모든 상속인이 신고할 필요는 없으며 상속인 중 1명이 신고하면 되고, 방문이 어려운 경우 인터넷 신고도 가능합니다. 신고기간이 지나면 가산세가 부과될 수 있으니, 기한 내 신고하는 것이 좋습니다.

납부할 현금이 부족한 상속인은 분납과 연부연납 제도를 이용할 수 있습니다.